Muhasebe işlemlerinden yatırım kayıtlarına, danışmanlık ödemelerinden öğrenci taşıma ihalelerine kadar birçok alanda mevzuata aykırı uygulamaların tespit edildiği rapor, kamu mali yönetimi açısından ciddi soru işaretleri doğurdu.

GEÇİCİ KABULÜ YAPILAN OKULLAR KAYITLARDA YOK

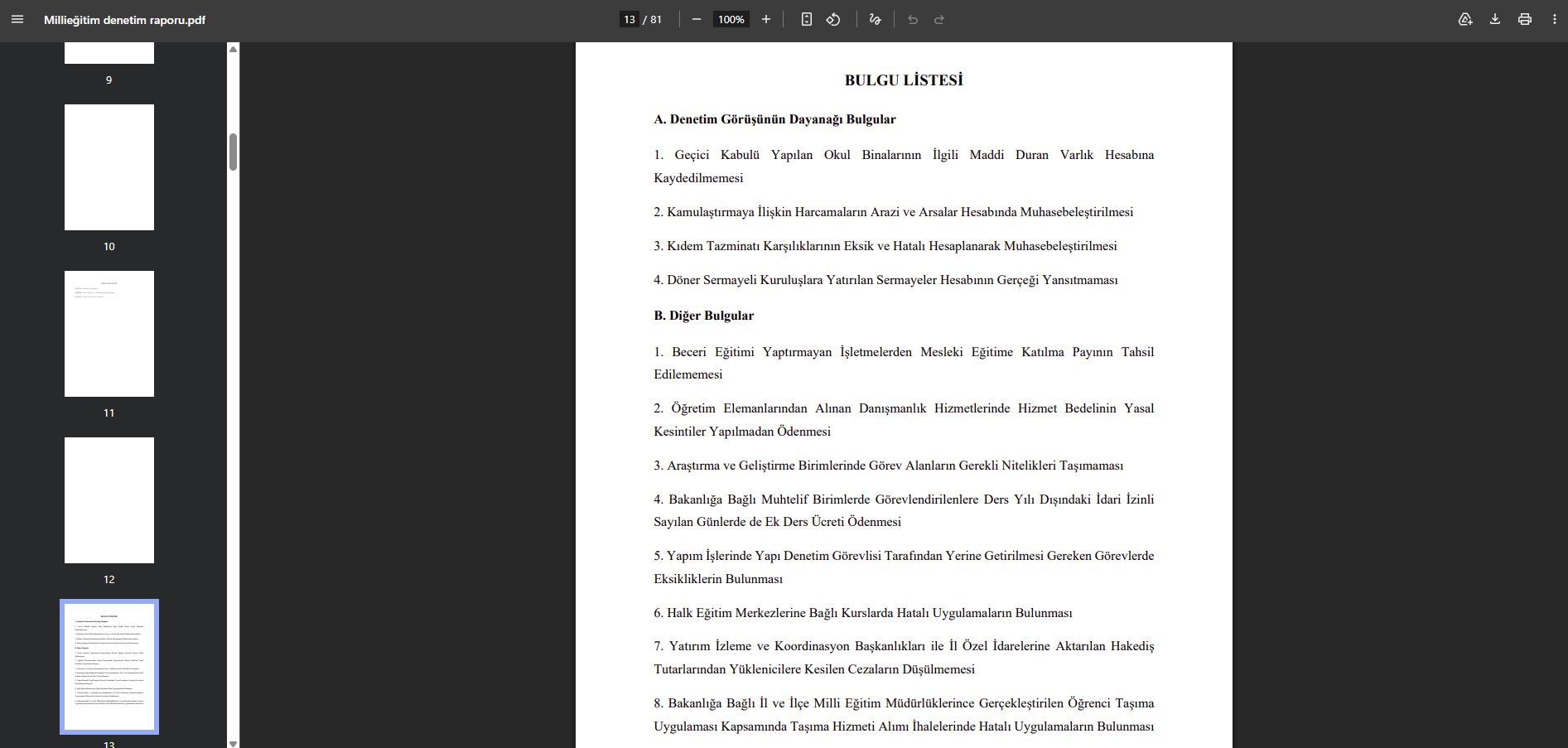

Denetim bulgularına göre, yapımı tamamlanarak geçici kabulü yapılan bazı okul binalarının ilgili maddi duran varlık hesaplarına kaydedilmediği belirlendi. Bu durum, kamuya ait taşınmazların mali tablolarda eksik görünmesine neden oldu.

Ayrıca kamulaştırma kapsamında yapılan harcamaların doğrudan “Arazi ve Arsalar Hesabı”nda muhasebeleştirildiği, oysa bazı gider kalemlerinin farklı hesaplarda izlenmesi gerektiği tespit edildi.

KIDEM TAZMİNATI VE DÖNER SERMAYE HESAPLARINDA GERÇEK DIŞI GÖRÜNÜM

Raporda, kıdem tazminatı karşılıklarının eksik ve hatalı hesaplandığı vurgulandı. Bu nedenle mali tabloların gerçeği tam olarak yansıtmadığı ifade edildi.

Döner sermayeli kuruluşlara yatırılan sermayeler hesabının da güncel durumu göstermediği, kayıtların fiili tabloyla örtüşmediği kaydedildi.

Beceri eğitimi yaptırmayan işletmelerden alınması gereken mesleki eğitime katılma paylarının tahsil edilmediği ortaya çıktı. Bu durumun kamu gelir kaybına yol açtığı değerlendiriliyor.

Öte yandan bazı öğretim elemanlarına ödenen danışmanlık hizmet bedellerinin, yasal kesintiler yapılmadan ödendiği belirlendi. Bu uygulamanın doğrudan mevzuata aykırı olduğu ifade edildi.

Araştırma ve Geliştirme birimlerinde görev alan bazı personelin gerekli nitelikleri taşımadığı tespit edildi. Uzmanlar, bu durumun proje verimliliğini ve kamu kaynaklarının etkin kullanımını olumsuz etkileyebileceğine dikkat çekiyor.

Ayrıca bazı birimlerde görevlendirilen personele, ders yılı dışındaki idari izinli sayılan günlerde de ek ders ücreti ödendiği saptandı.

YAPIM İŞLERİNDE DENETİM ZAFİYETİ

Yapım işlerinde, yapı denetim görevlileri tarafından yerine getirilmesi gereken görevlerde eksiklikler bulunduğu rapora yansıdı. Bu durumun kamu yatırımlarında kalite ve kontrol sorunlarına yol açabileceği ifade edildi.

Halk Eğitim Merkezlerine bağlı kurslarda mevzuata aykırı uygulamaların bulunduğu, özellikle kurs açılış süreçleri ve devam takibinde eksiklikler yaşandığı belirtildi.

HAKEDİŞLERDEN CEZA DÜŞÜLMEMİŞ

Yatırım İzleme ve Koordinasyon Başkanlıkları ile İl Özel İdarelerine aktarılan hakediş tutarlarından, yüklenicilere kesilen cezaların düşülmediği tespit edildi. Bu uygulamanın kamu zararına yol açabileceği değerlendiriliyor.

İl ve ilçe milli eğitim müdürlüklerince gerçekleştirilen öğrenci taşıma hizmeti alımı ihalelerinde de çeşitli hatalı uygulamalar bulunduğu kaydedildi. İhale süreçlerinde mevzuata uyum konusunda ciddi eksiklikler olduğu belirtildi.

ŞEFFAFLIK VE HESAP VERİLEBİLİRLİK TARTIŞMASI

Denetim raporunda yer alan bulgular, kamu mali yönetiminde şeffaflık ve hesap verebilirlik konusunu yeniden gündeme taşıdı.

Bir yandan okullar temel ihtiyaçlar için kaynak ararken, diğer yandan mali kayıt ve uygulamalarda ortaya çıkan bu tablo, “kaynak sorunu mu, yönetim sorunu mu?” sorusunu gündeme getirdi.

Bakanlık kaynakları, tespit edilen hususlara ilişkin düzeltici işlemlerin başlatıldığını belirtirken, kamuoyu şimdi atılacak somut adımları bekliyor.