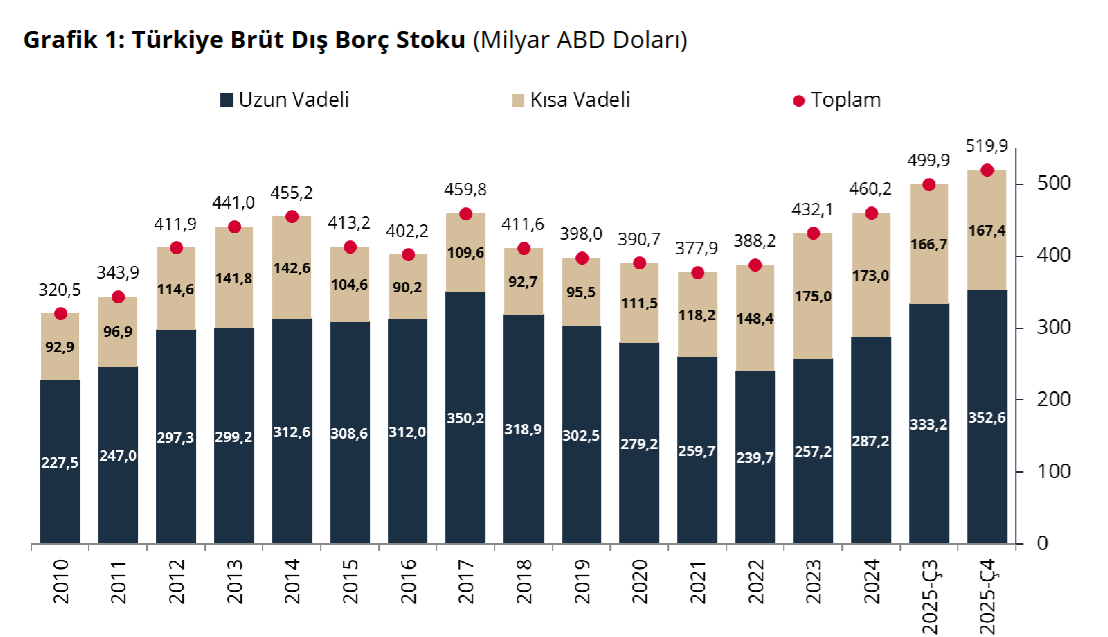

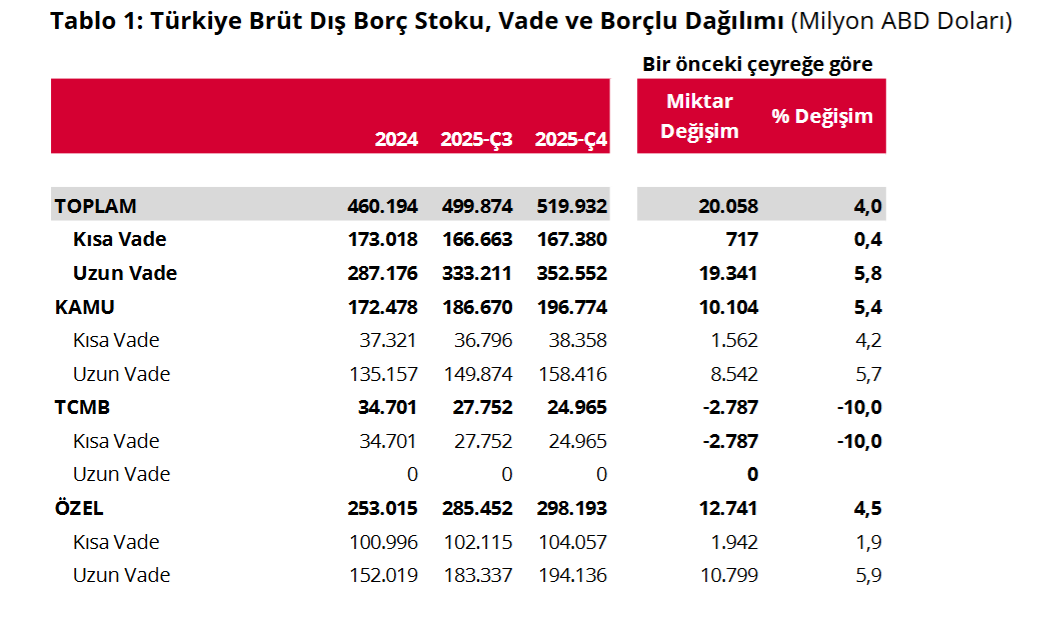

Türkiye Cumhuriyet Merkez Bankası, 2025 yılı dördüncü çeyreğine ilişkin dış borç istatistiklerini kamuoyuyla paylaştı. Veriler, Türkiye’nin toplam brüt dış borç stokunun bir önceki çeyreğe göre yüzde 4,0 oranında bir artış göstererek 519,9 milyar ABD doları seviyesine yükseldiğini ortaya koydu. Borç yapısının detaylarına bakıldığında, kısa vadeli borçlardaki artışın yüzde 0,4 ile sınırlı kalarak 167,4 milyar ABD doları olduğu görülürken, uzun vadeli borçların yüzde 5,8 gibi daha belirgin bir oranla yükselerek 352,6 milyar ABD dolarına ulaştığı kaydedildi.

ÖZEL SEKTÖR BORÇLANMADA KAMUYU GERİDE BIRAKTI

Dış borç stokunun alt sektörler bazındaki dağılımı, borcun büyük bir kısmının özel sektör omuzlarında olduğunu gösteriyor. Bir önceki çeyreğe kıyasla kamu sektörünün borcu yüzde 5,4 artışla 196,8 milyar ABD dolarına çıkarken, özel sektörün borç yükü yüzde 4,5’lik artışla 298,2 milyar ABD dolarına ulaştı. Bu dönemde dikkat çeken en önemli gelişme ise Merkez Bankası’nın kendi dış yükümlülüklerinde yaşandı. TCMB’nin dış borçları yüzde 10 oranında ciddi bir azalma kaydederek 25,0 milyar ABD doları seviyesine geriledi.

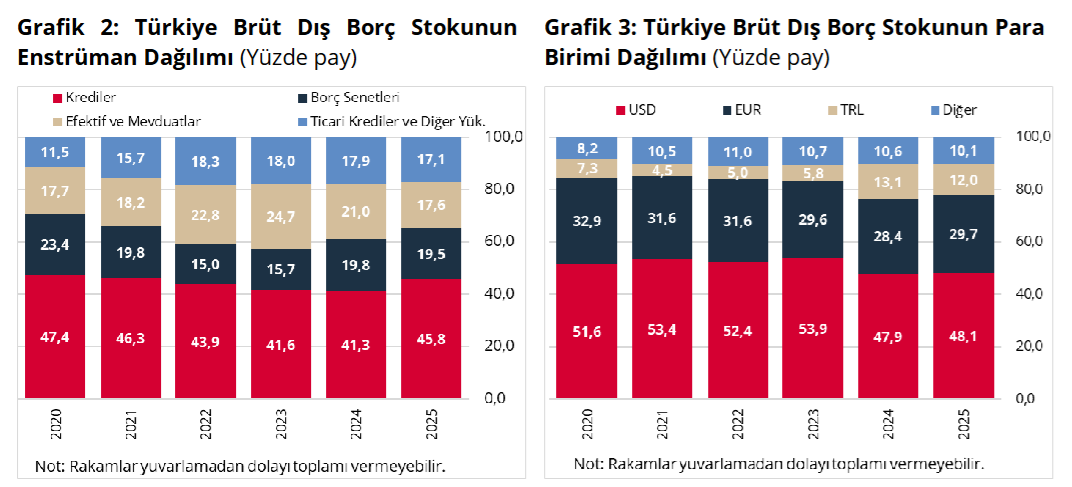

BORÇLANMADA EN BÜYÜK PAY KREDİLERİN VE DOLARIN

Dış borçlanma araçları incelendiğinde, Türkiye’nin en çok kredi yoluyla borçlandığı görülüyor. Toplam stokun yüzde 45,8’ini oluşturan kredileri, yüzde 19,5 ile borç senetleri ve yüzde 17,6 ile mevduat yükümlülükleri takip ediyor. Borcun para birimi kompozisyonunda ise hakimiyet yine ABD dolarında kaldı. Toplam borcun yüzde 48,1’i ABD doları cinsinden takip edilirken, bunu yüzde 29,7 ile euro ve yüzde 12 ile Türk lirası izledi. Diğer para birimlerinin toplam stok içerisindeki payı ise yüzde 10,1 olarak hesaplandı.

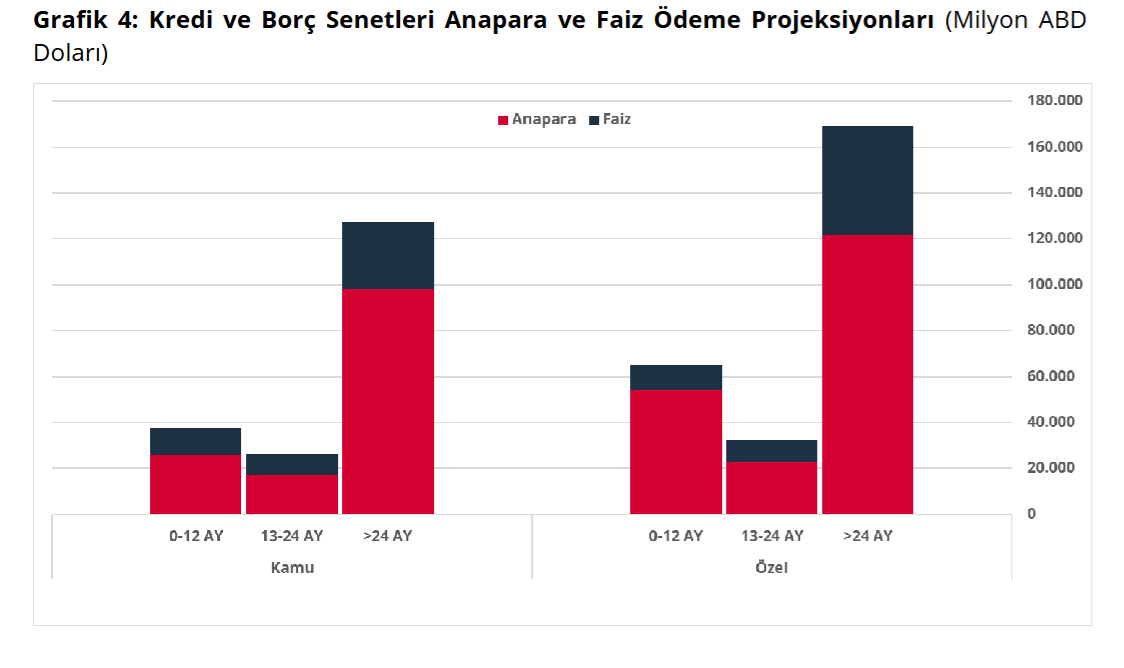

ÖDEME TAKVİMİNDE KRİTİK EŞİK: KISA VADE VE ÖZEL SEKTÖR

Gelecek dönemdeki ödeme projeksiyonları, Türkiye’nin borç geri ödeme profilinin vade yapısını da gözler önüne seriyor. Kredi ve borç senetlerine ilişkin anapara geri ödemelerinin büyük bir bölümü 24 ay ve üzeri vadelerde yoğunlaşarak daha uzun bir sürece yayılmış durumda. Buna karşın 13 ile 24 ay arasındaki ödeme takvimi nispeten daha rahat bir görünüm sergiliyor. Ancak önümüzdeki 12 ayı kapsayan kısa vadeli projeksiyonlarda, özellikle özel sektör kredilerinden kaynaklanan yoğun bir ödeme trafiği dikkat çekiyor.